Результаты опроса предприятий

Для расчёта Индекса деловой активности был проведён опрос среди 1 093 предпринимателей малого, среднего и крупного бизнеса из всех регионов Казахстана и всех отраслей экономики. Помимо расчета индекса, в отчете представлены выводы о ключевых барьерах и настроениях в предпринимательской среде, а также рекомендации по улучшению условий ведения бизнеса.

Ключевые моменты:

• Индекс деловой активности в Казахстане составил 59,1. Для крупного бизнеса — 68,8, для малого и среднего — 58,0.

• Общая оценка показателей — умеренно позитивная.

• Позитивная динамика наблюдается на фоне ежегодного роста значимости МСБ в экономике страны.

• Крупный бизнес демонстрирует более высокие показатели по выручке и заказам, тогда как МСБ выше оценивает общую деловую активность.

• Более высокие оценки зафиксированы в сфере коммунальных услуг и обрабатывающей промышленности; умеренные — в сельском хозяйстве, секторе гостеприимства и общественного питания; более сдержанные — в горнодобывающей промышленности, торговле и транспорте.

• Наиболее высокие оценки зафиксированы в Туркестанской (77,3) и Атырауской (74,2) областях; самые сдержанные — в Восточно-Казахстанской (49,5) и Западно-Казахстанской (50,4) областях.

• Оценка уровня занятости в крупном бизнесе составила 55,9, в МСБ — 56,8.

• Общая оценка занятости — позитивная, особенно в секторе МСБ.

• Крупный бизнес в наибольшей степени обеспокоен макроэкономической нестабильностью и фискальной нагрузкой. Для МСБ наиболее критичными остаются ценовые и налоговые риски.

• Крупный бизнес чаще поднимает вопросы макроэкономической ситуации и тарифной политики, тогда как МСБ больше заинтересован в мерах господдержки, упрощении административных процедур и доступе к ресурсам.

Введение

Настоящий отчет был подготовлен по результатам апрельского опроса 1 093 предпринимателей из всех отраслей экономики и регионов Казахстана (см. Таблицу 1 в Приложении 2).

Целью исследования является оперативная оценка текущей ситуации в бизнес-среде Казахстана с помощью Индекса деловой активности (ИДА), основанного на ежемесячных опросах предприятий малого и среднего бизнеса. Индекс позволяет отследить изменения в ключевых бизнес-показателях, ожидания компаний, выявить актуальные барьеры и проблемы, а также сформировать предложения по улучшению условий ведения бизнеса.

Отчет включает в себя обзор сектора МСБ в Казахстане, расчет ИДА, в том числе — по отраслям и регионам, расчет индекса занятости, а также выводы и рекомендации на основе исследований.

Для построения ИДА были использованы данные анкетного опроса, проведённого среди 1 093 респондентов из различных отраслей и регионов Казахстана. В выборку вошли представители малого, среднего и крупного бизнеса.

Каждая анкета содержала оценки изменений по четырём ключевым бизнес-показателям:

• Выручка

• Количество клиентов / заказов

• Общая деловая активность

• Численность работников

Общий обзор

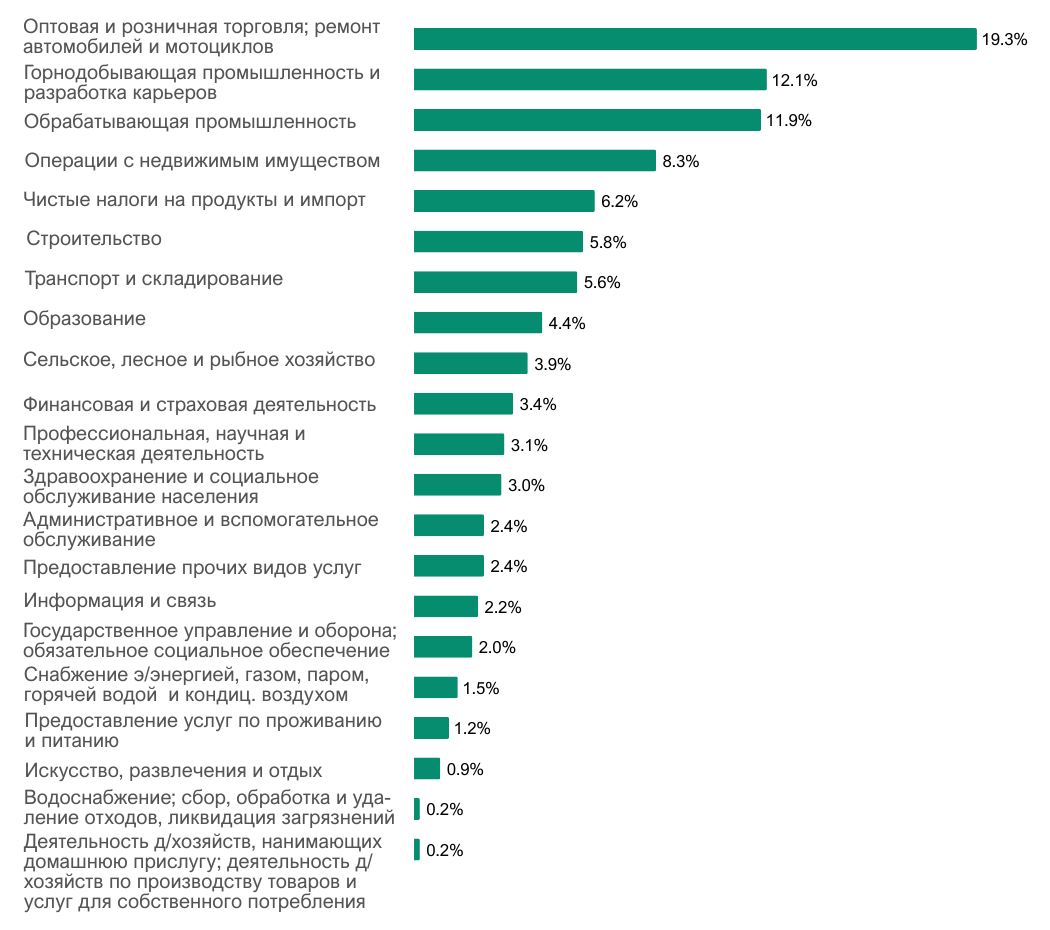

Наибольший вклад в структуру валового внутреннего продукта (ВВП) Казахстана за 2024 год обеспечили следующие отрасли: оптовая и розничная торговля (19,3%), горнодобывающая промышленность (12,1%) и обрабатывающая промышленность (11,9%). Значительную долю также составляют операции с недвижимостью (8,3%) и чистые налоги на продукты и импорт (6,2%). Данная структура указывает на высокую зависимость экономики страны от торговли, сырьевого сектора и потребительского спроса.

Рисунок 1. Доля отраслей в ВВП Казахстана за 2024 год

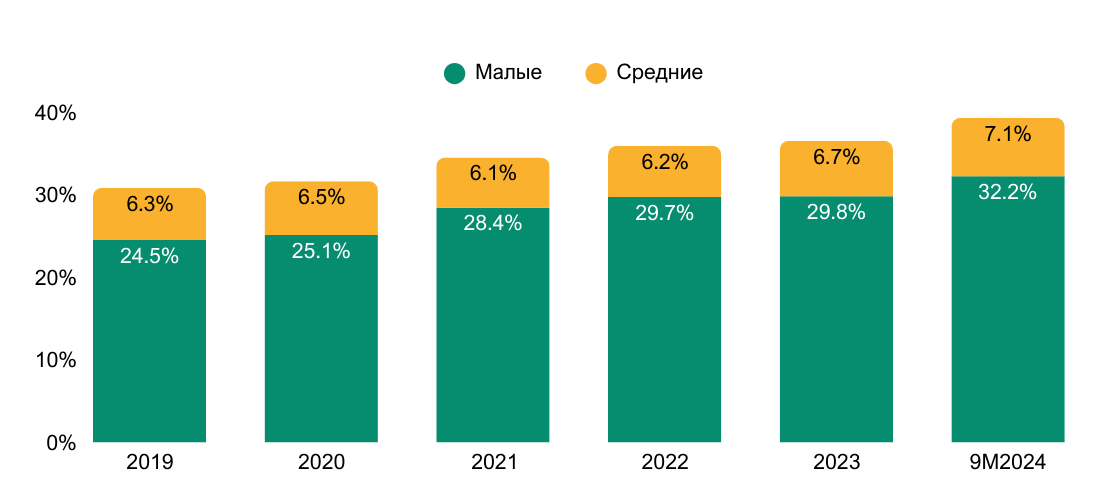

Рост деловой активности в секторе МСБ способствовал увеличению его вклада в ВВП страны. По итогам января-сентября 2024 года доля МСБ в ВВП составила 39,3%, что выше по сравнению с аналогичным периодом 2023 года (36,5%).

Рисунок 2. Доля МСБ в ВВП

В структуре выпуска продукции и услуг субъектов МСБ основная доля приходится на малые предприятия — 64,7%. Средние предприятия обеспечивают 16,9% выпуска, индивидуальные предприниматели — 15,1%, а крестьянские и фермерские хозяйства — лишь 3,3%.

Согласно данным БНС, в 2024 году в секторе МСБ зафиксировано улучшение большинства ключевых показателей. Объем выпуска продукции и услуг увеличился на 11,5% в годовом выражении, количество действующих предприятий выросло на 3,5% г/г, а численность занятых — на 0,6% г/г. В совокупности сектор МСБ обеспечивает занятость 4,4 млн человек, что составляет 45,8% от общей численности экономически активного населения страны. Это подчеркивает не только экономическое, но и социальное значение МСБ как опоры занятости и устойчивости на рынке труда.

Наибольшая концентрация занятости в МСБ отмечается в городах Алматы (22,0% от всей численности занятых в МСБ), Астана (11,9%) и Туркестанской области (6,7%). При этом Туркестанская область характеризуется одновременно высокой долей бедного населения (8,5% по итогам 2024 года) и высоким уровнем безработицы (9,2%), что указывает на необходимость усиления поддержки МСБ в социально-уязвимых регионах.

На фоне общего экономического роста наблюдается и расширение предпринимательской активности. По состоянию на конец 2024 года общее количество действующих субъектов МСБ увеличилось на 3,5% г/г, однако темпы роста замедлились по сравнению с предыдущими годами (10,1% г/г в 2023 году и в среднем 18,6% в период 2021–2023 гг.). Потенциальным фактором замедления стал выход из действия моратория на проверки субъектов МСБ, который истек 1 января 2024 года. Также зафиксировано незначительное снижение доли действующих предприятий от общего числа зарегистрированных.

Индекс деловой активности: расчет и интерпретация

По итогам опроса 1 093 респондентов (из них 957— представители малого и среднего бизнеса (МСБ), 136— крупного бизнеса) совокупный Индекс деловой активности (ИДА) составил +59,1. Это отражает умеренно позитивное восприятие текущей экономической ситуации.

Ключевые бизнес-показатели (выручка, количество клиентов/заказов, деловая активность и численность работников) продемонстрировали преимущественно положительную динамику, особенно по выручке и заказам. Однако сдержанность в оценках у части респондентов может указывать на сохраняющиеся риски — как внешние (нестабильность рынков), так и внутренние (нестабильный спрос, налоговая нагрузка, кадровые проблемы).

Таблица 1. Индекс деловой активности по ключевым показателям

| Показатель | Крупный бизнес | МСБ |

| Выручка | 78,0 | 55,7 |

| Кол-во заказов / клиентов | 75,1 | 54,7 |

| Деловая активность | 58,0 | 64,7 |

| Количество работников | 55,9 | 56,8 |

| Среднее | 66,8 | 58,0 |

Расчет общего ИДА

Для получения итогового значения был рассчитан взвешенный средний индекс с учётом доли крупных и малых/средних компаний:

Общий ИДА= (58,0*957 + 66,8*136)/ (957 + 136) = 59,1

Выводы:

• Крупный бизнес демонстрирует более высокий индекс по выручке и заказам, что может говорить о более устойчивом восстановлении спроса в крупных сегментах.

• МСБ, в свою очередь, выше оценивает общую деловую активность, что может отражать локальные адаптационные стратегии и рост гибкости в условиях неопределенности.

• В целом бизнес оценивает ситуацию как стабильно положительную, но без сильного оптимизма — в ответах преобладает осторожность и ожидание внешнеэкономической стабилизации.

Анализ ИДА по отраслям экономики

Высокий уровень деловой активности зафиксирован в секторе водоснабжения и утилизации отходов, где индекс составил 75,6. Значения индикаторов по выручке и объему заказов остаются максимальными среди отраслей, что отражает рост спроса и активное расширение деятельности предприятий.

Стабильная положительная динамика наблюдается в обеспечении электроэнергией, газом и паром — индекс составил 69,4. Отрасль демонстрирует устойчивые показатели по занятости, объему заказов и деловой активности.

В обрабатывающей промышленности индекс достиг 66,1, что отражает сбалансированный рост по всем компонентам: выручке, численности работников и заказам. Отрасль сохраняет лидирующие позиции среди производственного сектора.

Сектор предоставления услуг по проживанию и питанию характеризуется уверенной деловой активностью с индексом 61,8, чему способствует оживление потребительского спроса и восстановление занятости.

Сельское, лесное и рыбное хозяйство демонстрирует индекс 60,2, поддерживаемый высоким уровнем деловой активности и численности занятых. Однако темпы роста выручки и заказов остаются умеренными. В строительстве индекс деловой активности составил 58,8. Отрасль сохраняет средние значения по основным компонентам, при этом спрос со стороны заказчиков остается устойчивым.

В горнодобывающей промышленности индекс составил 59,9. Несмотря на хорошие показатели по выручке, отмечаются более сдержанные значения по занятости и заказам.

Относительно низкие значения индекса деловой активности зафиксированы в торговле (57,7) и транспортно-логистическом секторе (57,7). Оба направления демонстрируют умеренные показатели по выручке и деловой активности, при этом в торговле отмечается наименьший уровень занятости среди всех отраслей.

Таблица 2. Индекс деловой активности по отраслям экономики

Наименование отрасли | П1 | П2 | П3 | П4 | ИДА |

Водоснабжение; водоотведение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений | 53,2 | 67,8 | 64,5 | 55,2 | 60,2 |

Горнодобывающая промышленность и разработка карьеров | 55,8 | 63,0 | 58,1 | 54,0 | 57,7 |

Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом | 64,0 | 64,5 | 47,0 | 55,5 | 57,7 |

Оптовая и розничная торговля; ремонт автомобилей и мотоциклов | 58,3 | 69,3 | 59,4 | 60,2 | 61,8 |

Обрабатывающая промышленность | 55,0 | 64,1 | 59,0 | 57,3 | 58,8 |

Предоставление услуг по проживанию и питанию | 60,7 | 76,4 | 63,3 | 64,1 | 66,1 |

Транспорт и складирование | 84,1 | 79,8 | 58,5 | 79,8 | 75,6 |

Строительство | 67,5 | 63,4 | 56,0 | 53,0 | 60,0 |

Сельское, лесное и рыбное хозяйство | 67,5 | 77,3 | 71,4 | 61,6 | 69,4 |

П1– выручка

П2– деловая активность

П3– количество работников

П4– количество заказов / клиентов

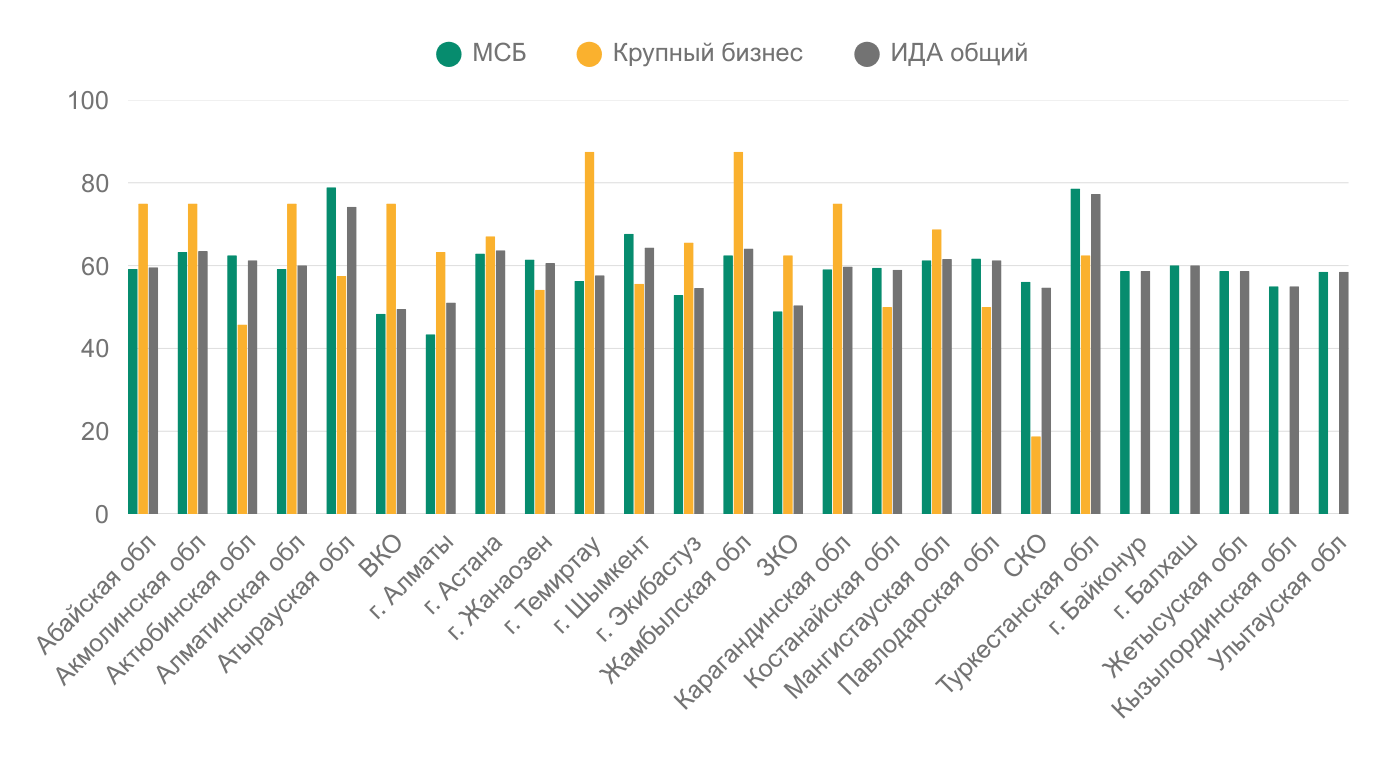

Анализ ИДА в разрезе регионов

В ряде регионов зафиксированы высокие значения Индекса деловой активности, отражающие устойчивый рост предпринимательской активности. Лидирующие позиции занимают Туркестанская (77,3), Атырауская (74,2) и Акмолинская области (63,5), а также города Астана (63,7) и Шымкент (64,4). Эти регионы характеризуются сбалансированным развитием как малого и среднего бизнеса (МСБ), так и крупного бизнеса, при этом наблюдаются высокие значения по всем ключевым компонентам индекса: выручке, занятости и количеству заказов.

Умеренный уровень деловой активности отмечается в большинстве регионов, включая Алматинскую (60,1), Карагандинскую (59,8), Костанайскую (59,0), Павлодарскую (61,3), Мангистаускую (61,6) и Актюбинскую области (61,3). В этих регионах предпринимательская активность сохраняется на стабильном уровне с умеренными колебаниями между секторами.

Низкие значения индекса зарегистрированы в Восточно-Казахстанской (49,5), Западно-Казахстанской (50,4) и Северо-Казахстанской (54,7) областях, а также в городе Алматы (51,1), где показатели по МСБ особенно низкие. Это может свидетельствовать о сохраняющихся барьерах для развития малого бизнеса и сдержанном потребительском спросе.

Отдельные города и области, такие как Байконур (58,7), Балхаш (60,1), Жетысуская (58,7), Кызылординская (55,0) и Улытауская (58,5) области, не имеют полных данных по крупному бизнесу, однако уровень деловой активности на базе МСБ указывает на удовлетворительные условия для ведения бизнеса.

В целом по стране отмечается положительная динамика в ряде регионов с доминирующим вкладом малого и среднего предпринимательства, что подчеркивает его ключевую роль в поддержании деловой активности на региональном уровне.

Рисунок 3. Индекс деловой активности в разрезе регионов Казахстана

Индекс занятости: текущая ситуация и ожидания

Индекс занятости отражает восприятие бизнесом текущей численности работников и ожидания по ее изменению в ближайшей перспективе.

Текущие значения показывают сдержанную, но положительную динамику:

• МСБ оценивает уровень занятости на уровне 56,8;

• Крупный бизнес— 55,9.

Это говорит о том, что существенного сокращения персонала не происходит, а в некоторых случаях — фиксируется рост численности. Однако значения близки к нейтральной зоне, что может указывать на осторожное поведение бизнеса в части найма.

В то же время ожидания по занятости демонстрируют значительно более высокий оптимизм:

• МСБ: индекс ожиданий по численности работников составляет 70,3;

• Крупный бизнес — 59,1.

Выводы:

• МСБ проявляет наибольшую уверенность в росте занятости в ближайшей перспективе, вероятно, в связи с улучшением спроса и

гибкостью в адаптации к рыночным условиям.

• Крупный бизнес также ожидает рост, но более умеренными темпами, возможно, из-за долгосрочных стратегий или осторожности в условиях нестабильных макроэкономических факторов.

• В целом настроения бизнеса в отношении занятости — позитивные, что может сигнализировать о начале нового этапа восстановления и потенциального роста на рынке труда.

Общая бизнес-оценка

Для оценки восприятия текущего экономического состояния со стороны бизнеса был сформирован Индекс общей бизнес-оценки (ИОБО), рассчитанный на основе ответов предприятий о текущей ситуации в их секторе. Респондентам предлагалось оценить состояние как «хорошее», «удовлетворительное» или «плохое».

Таблица 3. Общий индекс деловой активности: МСБ и крупный бизнес

| Группа бизнеса | Индекс общей бизнес-оценки |

| Крупный бизнес | 50,3 |

| Малый и средний бизнес (МСБ) | 52,8 |

| Совокупный индекс | 52,5 |

• МСБ оценивает ситуацию несколько оптимистичнее, чем крупный бизнес (52,8 против 50,3).

• Наиболее позитивные оценки среди всех секторов дало направление предоставления услуг по проживанию и питанию и горнодобывающая промышленность.

• Наиболее критичная оценка зафиксирована в секторе водоснабжения и утилизации отходов, особенно со стороны крупного бизнеса.

• Отраслевые различия существенны, что подчёркивает необходимость секторально-ориентированных мер поддержки.

Рисунок 4. Общий индекс деловой активности: отрасли

Оценка факторов, влияющих на финансовые результаты бизнеса

Таблица 4. Факторный анализ

| Средний взвешенный балл | Ф1 | Ф2 | Ф3 | Ф4 | Ф5 | Ф6 |

| МСБ | 3,96 | 3,77 | 3,84 | 3,68 | 3,54 | 4,01 |

| КБ | 4,21 | 3,87 | 4,19 | 3,58 | 3,83 | 4,14 |

| Среднее | 4,08 | 3,82 | 4,01 | 3,62 | 3,69 | 4,07 |

Ф1– рынки сбыта

Ф2– финансирование

Ф3– кадры

Ф4– государственная поддержка

Ф5– государственное регулирование

Ф6– налоговая нагрузка

По результатам опроса предпринимателей наибольшее влияние на финансовые результаты оказывают доступность рынков сбыта, налоговая нагрузка и кадровые ресурсы. Средний взвешенный балл по этим факторам среди всех респондентов составил 4,08, 4,07 и 4,01, соответственно, что указывает на их приоритетное значение для участников рынка.

Для малого и среднего бизнеса (МСБ) наибольшее значение имеют налоговая нагрузка (4,01), рынки сбыта (3,96) и кадровый потенциал (3,84). Это отражает чувствительность сектора МСБ к административной и налоговой среде, а также к наличию квалифицированной рабочей силы.

Крупный бизнес, в свою очередь, в наибольшей степени акцентирует внимание на рынках сбыта (4,21), кадровом обеспечении (4,19) и налоговой нагрузке (4,14). Эти оценки свидетельствуют о высокой зависимости крупных предприятий от масштабов и устойчивости рыночного спроса, а также от уровня профессиональных компетенций персонала.

Государственная поддержка и регулирование оцениваются ниже по сравнению с другими факторами, особенно в сегменте МСБ, где влияние этих аспектов воспринимается как менее значительное (3,68 и 3,54 соответственно). Для крупного бизнеса значение регулирования несколько выше (3,83), что может быть связано с более активным взаимодействием с государственными институтами.

Таким образом, для повышения финансовой устойчивости бизнеса ключевыми направлениями остаются расширение рынков сбыта, снижение налоговой нагрузки и развитие человеческого капитала.

Рейтинг проблем, обозначенных крупным бизнесом

Крупный бизнес в Казахстане в наибольшей степени обеспокоен макроэкономической нестабильностью и фискальной нагрузкой:

• Нестабильность валютного курса занимает первое место среди проблем (17,6%), отражая высокую чувствительность бизнеса к колебаниям внешнеэкономической среды.

• Высокая налоговая нагрузка (14,6%) стоит на втором месте, указывая на растущее давление на прибыль компаний.

• На третьем месте — инфляция и рост себестоимости (9,0%), что подчеркивает значимость ценовых факторов и цепочек издержек.

Также сохраняются регуляторные и финансовые барьеры:

• 7,3% респондентов указали на административные/регуляторные препятствия;

• 7,1%— на недоступность финансирования;

• 6,5%— на кассовые разрывы и задолженность клиентов.

Наряду с этим, структурные вызовы в экономике продолжают оказывать давление на бизнес:

• 5,8% отметили снижение спроса;

• 5,5%— дефицит квалифицированных кадров;

• 4,5%— ограниченные экспортные возможности.

Недоверие к мерам господдержки отмечается незначительным числом компаний (1,5%), что также может свидетельствовать о необходимости повышения эффективности коммуникации и прозрачности таких программ.

Рисунок 5. Ключевые барьеры ведения бизнеса по мнению крупного бизнеса

Рейтинг проблем, обозначенных МСБ

Для МСБ наиболее критичными остаются ценовые и фискальные риски, отражающие высокую чувствительность сектора к издержкам и налоговому давлению:

• На первом месте — высокая инфляция и рост себестоимости (23%), что указывает на ключевую уязвимость малого бизнеса к росту цен на сырье, услуги и аренду.

• Высокая налоговая нагрузка (18%)— вторая по значимости проблема, которая может подчеркивать избыточные налоговые обязательства малого бизнеса.

• Нестабильность курса занимает третье место (14%), особенно актуальна для предприятий, работающих с импортом.

Финансовые и институциональные барьеры также являются значимыми:

• 8% респондентов отметили недоступность финансирования и кассовые разрывы/задолженность клиентов;

• 6%— административные и регуляторные барьеры.

Спрос и трудовые ресурсы остаются структурными вызовами:

• 7% указали на снижение спроса на продукцию и услуги;

• 7%— на ограниченный доступ к квалифицированным кадрам.

Меньшая, но не пренебрежимая доля (4%) выразила недоверие к господдержке.

Рисунок 6. Ключевые барьеры ведения бизнеса по мнению МСБ

Бизнес в целом указывает на необходимость снижения издержек и упрощения условий ведения деятельности. При этом приоритеты крупного и малого бизнеса во многом схожи, однако есть и отличия в акцентах.

Рисунок 7. Предпочтительные реформы: крупный бизнес vs МСБ

Общие приоритеты

• Снижение налоговой нагрузки — одна из главных реформ, ожидаемых обеими группами (18% МСБ, 17% крупный бизнес).

• Снижение ставок кредитования — также входит в топ-3 у обеих групп (17% МСБ, 20% крупный бизнес).

• Снижение и стабилизация инфляции — важный запрос и от крупного (18%), и от малого бизнеса (15%).

Специфические приоритеты крупного бизнеса

• Оптимизация регуляторной базы — на 4-м месте (10%), в то время как у МСБ — 11%, но ниже в приоритете.

• Повышение эффективности бюджетных расходов и изменение тарифной политики (по 5%) чаще упоминаются крупным бизнесом.

• Полная цифровизация взаимодействия с государством (4%) и прозрачность закупок (3%) также выделяются крупными компаниями.

Специфические приоритеты МСБ

• Увеличение объема господдержки — более значимый запрос среди МСБ (12% против 8% у крупного).

• Доступ к земельным участкам и цифровизация налогового администрирования также получают немного больше внимания у МСБ.

В целом крупный бизнес чаще поднимает вопросы макроэкономического характера и тарифной политики, тогда как МСБ больше заинтересован в господдержке, упрощении административных процедур и доступе к ресурсам.

Основные риски:

• Сохраняющаяся внешнеэкономическая неопределенность и волатильность спроса могут сдерживать инвестиционную активность.

• Высокие ставки кредитования и нестабильная инфляция остаются ключевыми барьерами, особенно для МСБ.

• В отдельных секторах сохраняются негативные оценки текущего состояния (водоснабжение, строительство), что требует внимания со стороны регуляторов.

Возможности:

• Позитивные ожидания по занятости, особенно у МСБ, создают потенциал для роста занятости и увеличения деловой активности.

• Высокие оценки в обрабатывающей и горнодобывающей промышленности могут служить опорными точками для структурного роста.

• Возрастающий интерес бизнеса к цифровизации и сокращению регуляторных барьеров открывает окно для быстрых институциональных реформ.

Приложение 1

Методика расчета индексов

В рамках отчета все индексы приводятся к шкале от 0 до 100, где:

• 0 означает наихудшее возможное значение;

• 50— нейтральную позицию (стабильность или средний уровень);

• 100— наилучшее значение (рост, высокая значимость или доступность).

Расчет индексов

Для расчёта Индекса деловой активности (ИДА) используются четыре базовых показателя: объём выручки, количество клиентов/новых заказов, общая деловая активность, численность работников.

Каждому ответу присваивался числовой балл:

• «Увеличение» — +1

• «Без изменений» — 0

• «Снижение» — –1

По каждому показателю рассчитывался индекс (баланс ответов) как разность между долей положительных и отрицательных ответов, выраженная в процентных пунктах.

Формула: I = ((N_рост – N_снижение) / N_общ) × 50 + 50

Совокупный индекс деловой активности (ИДА)

Совокупный ИДА рассчитывался как среднее арифметическое по четырём бизнес-показателям. Для обеспечения корректности сравнений и устранения перекосов в выборке были применены корректирующие веса по отраслям, основанные на соответствии фактического количества анкет целевым квотам. Это позволило сбалансировать вклад каждой отрасли в итоговый результат.

Отраслевые индексы объединяются в общий ИДА как среднее арифметическое четырёх показателей. Для агрегирования сегментов «крупный бизнес» (КБ) и «МСБ» применяется взвешенный средний по числу респондентов.

Формула: Общий_ИДА= (ИДА_КБ × N_КБ + ИДА_МСБ × N_МСБ) / N_общ

Приложение 2

Результаты опроса

Профиль респондентов

На первом месте среди регионов по количеству респондентов – г. Алматы (164), на втором – г. Астана (108) и на третьем – Мангистауская область (55).

Таблица 1. Региональный срез респондентов

| Наименование региона | Количество |

| г. Алматы | 164 |

| г. Астана | 108 |

| Мангистауская область | 55 |

| Северо-Казахстанская область | 51 |

| Акмолинская область | 50 |

| Восточно-Казахстанская область | 49 |

| Атырауская область | 45 |

| Актюбинская область | 42 |

| Карагандинская область | 42 |

| Костанайская область | 39 |

| Туркестанская область | 38 |

| Алматинская область | 36 |

| Абайская область | 35 |

| Кызылординская область | 35 |

| г. Шымкент | 33 |

| Жетысуская область | 33 |

| Жамбылская область | 31 |

| Павлодарская область | 31 |

| г. Экибастуз | 30 |

| Западно-Казахстанская область | 29 |

| г. Жанаозен | 27 |

| г. Байконур | 26 |

| Улытауская область | 22 |

| г. Балхаш | 21 |

| г. Темиртау | 21 |

Большинство респондентов представляют:

• Оптовую и розничную торговлю – 261 компания;

• Строительство – 183 компании;

• Обрабатывающую промышленность – 157 компаний.

Таблица 2. Отраслевой срез респондентов

| Наименование отрасли | Количество |

Оптовая и розничная торговля; ремонт автомобилей и мотоциклов | 261 |

| Строительство | 183 |

| Обрабатывающая промышленность | 157 |

| Транспорт и складирование | 138 |

| Предоставление услуг по проживанию и питанию | 98 |

| Сельское, лесное и рыбное хозяйство | 91 |

| Горнодобывающая промышленность и разработка карьеров | 57 |

Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом | 48 |

Водоснабжение; водоотведение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений | 43 |