Платежный баланс во 2 квартале 2025 года: падение сальдо торговли и отток капитала усилили давление на текущий счет

Во 2 квартале 2025 года сальдо текущего счета сложилось со значительным дефицитом. Ключевым

фактором стало сокращение внешнеторгового профицита вследствие снижения объемов экспорта,

что связано со снижением экспорта нефти и мировых цен на нефть, при одновременном увеличении

импорта на фоне реализации масштабных инфраструктурных проектов. По финансовому счету за

тот же период зафиксирован отток капитала, обусловленный сокращением прямых и портфельных

инвестиций на фоне завершения крупных нефтегазовых проектов. По итогам 2025 года мы ожидаем

рост дефицита текущего счета до 3,8% к ВВП, не исключая корректировку в сторону снижения.

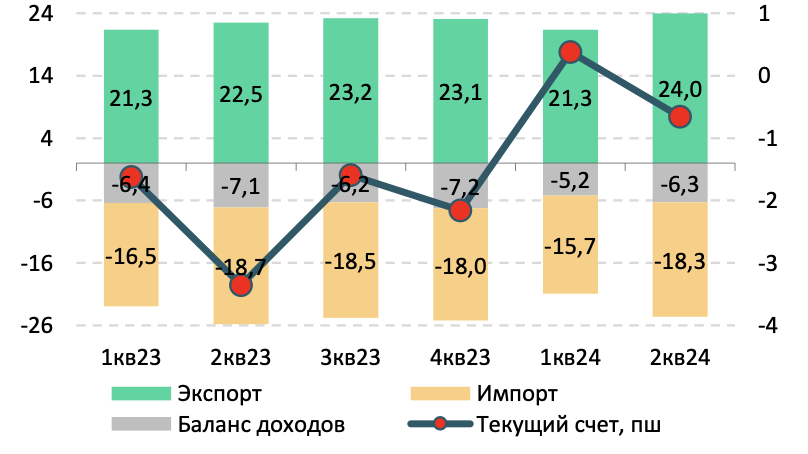

По предварительной оценке Национального Банка, сальдо текущего счета во 2 квартале 2025 года

сложилось с дефицитом в $2,8 млрд и увеличилось почти в два раза по сравнению с аналогичным

периодом прошлого года (-$1,5 млрд). Такой крупный дефицит обусловлен главным образом резким

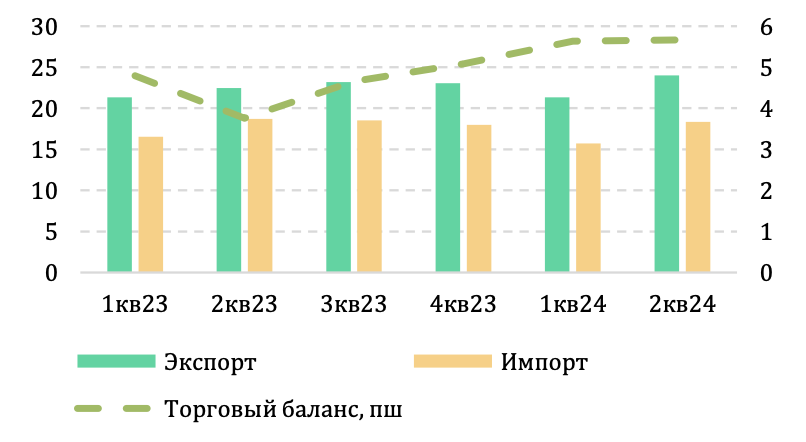

сокращением внешнеторгового профицита. Так, во 2 квартале сальдо внешней торговли (экспорт

товаров и услуг минус импорт) осталось положительным, однако снизилось до $2,8 млрд против $5,2

млрд во 2 квартале 2024 года и $4,9 млрд в 1 квартале текущего года.

Экспорт товаров и услуг во 2 квартале 2025 года достиг $22,3 млрд, снизившись на 6,7% г/г ($23,9

млрд во 2 квартале 2024 года). Ключевой причиной снижения объемов экспорта стало уменьшение

поставок топливно-энергетических товаров, на которые приходится более половины всего экспорта.

Это, в свою очередь, связано со снижением физических объемов экспорта нефти. С другой стороны,

импорт товаров и услуг во 2 квартале 2025 года увеличился на 4,3% г/г до $19,5 млрд ($18,8 млрд

во 2 квартале 2024 года). Рост импорта был частично связан с сохраняющимся высоким внутренним

спросом, а также реализацией инфраструктурных проектов. Существенный вклад в прирост импорта

обеспечили продукция химической промышленности и минеральные продукты, тогда как поставки

машин и оборудования росли более умеренными темпами.

Рис. 1. Сальдо текущего счета, $ млрд

Рис. 2. Сальдо торговли, $ млрд

Условия внешней торговли для РК во 2 квартале 2025 года складывались менее благоприятно, чем

годом ранее – нефтяные котировки находились преимущественно в диапазоне $65-70 за баррель и

в среднем составили $68 за баррель ($85 за баррель в среднем во 2 квартале 2024 года). Давление

на цены оказывали замедление мировой экономики, ожидания ослабления спроса со стороны Китая

и рост предложения вне ОПЕК+, несмотря на сохраняющиеся геополитические риски. Отметим, что

по консенсус-прогнозу Bloomberg, среднегодовая цена нефти в 2025 году может составить $69 за

баррель, что заметно ниже прошлогодних уровней.

Курс тенге во 2 квартале находился под умеренным давлением и в среднем составил 513,7 тенге за

доллар против 510,2 тенге за доллар в первом квартале. На динамику курса повлияли снижение

экспортной выручки, рост импорта и активизация инвестиционного цикла, но продажи валютной

выручки субъектами квазигоссектора и трансферты из Национального фонда позволили избежать

резкого ослабления национальной валюты.

В целом во 2 полугодии 2025 года мы ожидаем сохранения относительно высоких темпов импорта,

чему будет способствовать реализация масштабных инфраструктурных проектов. При этом экспорт

получит поддержку за счет увеличения добычи и поставок нефти из Тенгиза, что позволит частично

компенсировать влияние снижения цен на нефть. С учетом баланса рисков дефицит текущего счета

по итогам 2025 года может вырасти до 3,8% к ВВП, хотя не исключена его корректировка в сторону

снижения.

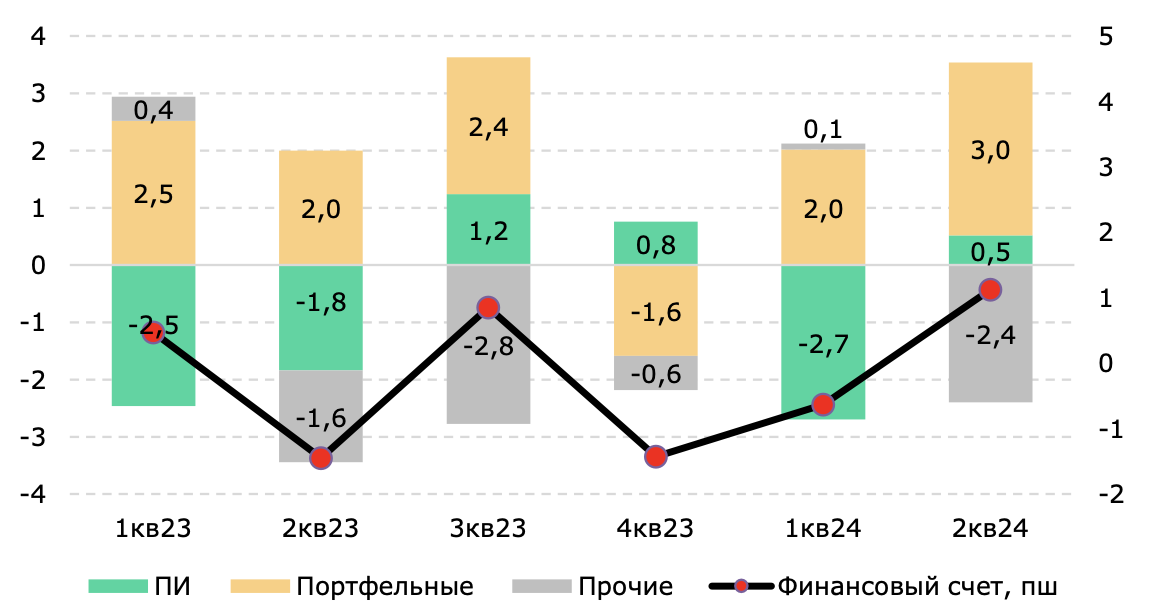

Рис. 3. Сальдо финансового счета, $ млрд (- приток / + отток капитала)

Во 2 квартале 2025 года по финансовому счету (за исключением резервных активов) зафиксирован

отток капитала в размере $1,7 млрд, что выше показателя аналогичного периода 2024 года ($1,3

млрд). Главной причиной стал отток прямых инвестиций на $1,1 млрд против $0,6 млрд за 2 квартал

2024 года, что связано со снижением реинвестирования прибыли и завершением крупных проектов

нефтегазового сектора. По портфельным инвестициям во 2 квартале отмечен отток в размере $0,3

млрд, что заметно меньше оттока в $2 млрд годом ранее. По прочим инвестициям, включая средне-

и долгосрочные, отток капитала составил $0,4 млрд, тогда как во 2 квартале 2024 года наблюдался

приток в $1,3 млрд, преимущественно за счет краткосрочных инвестиций. В отраслевом разрезе во

2 квартале 2025 года банковский сектор зафиксировал приток в $0,2 млрд, сектор государственного

управления – $0,01 млрд, в то время как в других секторах экономики отмечено снижение активов

резидентов на $2,0 млрд.